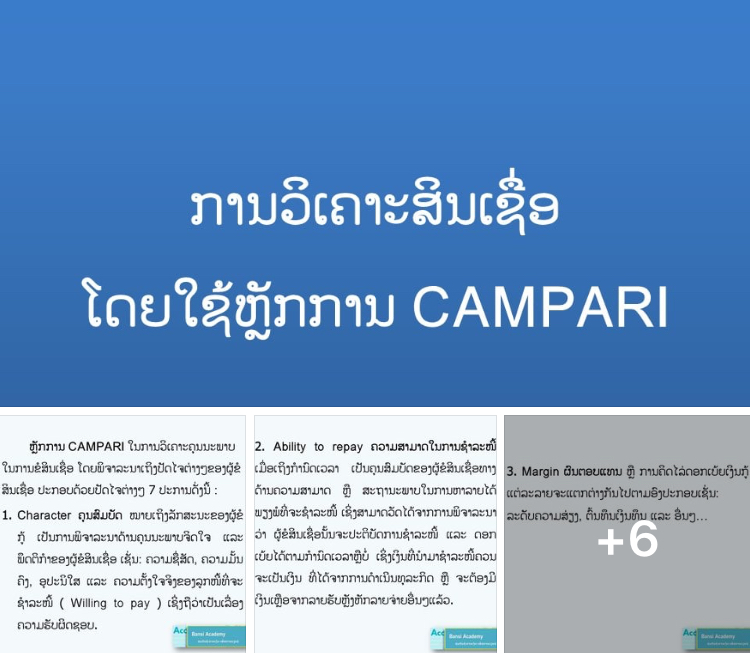

3 ຕົວຊີ້ວັດນີ້ ROI, ROA ແລະ ROE ທີ່ນັກການເງິນ, ຜູ້ບໍລິຫານ ຫລື ຜູ້ປະກອບການ… ຄວນຮູ້ ແລະ ວິເຄາະຢ່າງເປັນປະຈຳ ເພື່ອປະໂຫຍດໃນການດຳເນີນງານ ມີຫຍັງແດ່ສຶກສາໄດ້ໃນນີ້:

+ ເຫດຜົນທີ່ຄວນຮູ້ ແລະ ວັດແທກຢ່າງສະໝ່ຳາສະເໝີ

• ການປະເມີນຄວາມຄຸ້ມຄ່າຂອງການລົງທຶນ (ROI):

ຊ່ວຍໃຫ້ເຫັນວ່າການລົງທຶນໄປນັ້ນໄດ້ຜົນຕອບແທນດີປານໃດ, ສາມາດວັດແທກຄວາມສາມາດໃນການສ້າງຜົນຕອບແທນຈາກການລົງທຶນ ແລະ ຊ່ວຍໃຫ້ຮູ້ວ່າການໃຊ້ຈ່າຍໃນໂຄງການຕ່າງໆມີຄວາມຄຸ້ມຄ່າຫຼືບໍ່.

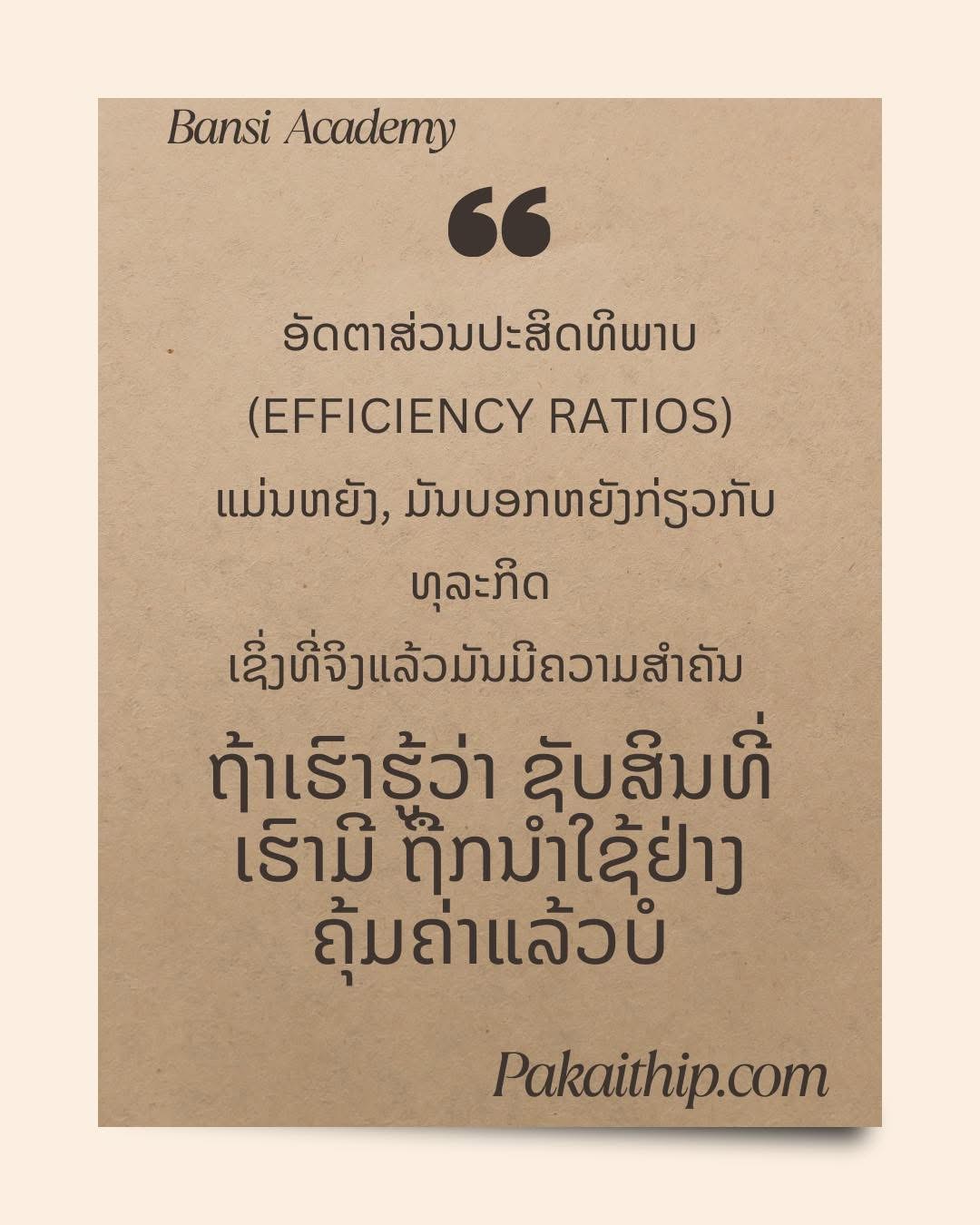

• ການວັດປະສິດທິພາບການໃຊ້ຊັບສິນ (ROA):

ປະເມີນວ່າບໍລິສັດສາມາດນຳໃຊ້ຊັບສິນເພື່ອສ້າງກຳໄລໄດ້ດີປານໃດ ແລະ ສະແດງໃຫ້ເຫັນວ່າການບໍລິຫານຊັບສິນມີປະສິດທິພາບຫຼາຍນ້ອຍປານໃດ.

• ການສ້າງຜົນຕອບແທນໃຫ້ຜູ້ຖືຮຸ້ນ (ROE):

ວັດແທກວ່າບໍລິສັດສາມາດປ່ຽນທຶນຂອງຜູ້ຖືຮຸ້ນໃຫ້ກາຍເປັນກຳໄລໄດ້ດີປານໃດ, ເປັນຕົວຊີ້ວັດທີ່ສຳຄັນສຳລັບນັກລົງທຶນໃນການຕັດສິນໃຈລົງທຶນ.

>>> ການຕິດຕາມຕົວຊີ້ວັດເຫຼົ່ານີ້ຢ່າງສະໝ່ຳາສະເໝີ ຈະຊ່ວຍໃຫ້ສັງເກດເຫັນສັນຍານເຕືອນໄພກ່ອນໄວ້ກ່ອນ ຖ້າມີບັນຫາ ຫຼື ຈຸດທີ່ຕ້ອງປັບປຸງ. ນອກຈາກນີ້ ຍັງເປັນເຄື່ອງມືໃຫ້ຜູ້ບໍລິຫານວາງແຜນຍຸດທະສາດ ແລະ ຕັດສິນໃຈໂດຍອີງໃສ່ຂໍ້ມູນທີ່ຊັດເຈນ.

ຕົວຢ່າງ:

1 ROI (ການຕອບແທນຈາກການລົງທຶນ)

◦ ສູດ: ROI = (ກຳໄລສຸດທິ ÷ ຕົ້ນທຶນການລົງທຶນ) × 100%

ຕົວຢ່າງ: ສົມມຸດວ່າບໍລິສັດລົງທຶນໃນໂຄງການໜຶ່ງດ້ວຍຕົ້ນທຶນ 1,000,000 ກີບ ແລະ ໄດ້ກຳໄລສຸດທິ 200,000 ກີບ.

ROI = (200,000 ÷ 1,000,000) × 100 = 20%

2 ROA (ການຕອບແທນຈາກຊັບສິນ)

◦ ສູດ: ROA = (ກຳໄລສຸດທິ ÷ ຊັບສິນລວມ) × 100%

ຕົວຢ່າງ: ຖ້າບໍລິສັດມີກຳໄລສຸດທິ 150,000 ກີບ ແລະ ຊັບສິນລວມ 1,500,000 ກີບ.

ROA = (150,000 ÷ 1,500,000) × 100 = 10%

3 ROE (ການຕອບແທນຈາກທຶນຂອງຜູ້ຖືຮຸ້ນ)

◦ ສູດ: ROE = (ກຳໄລສຸດທິ ÷ ທຶນຂອງຜູ້ຖືຮຸ້ນ) × 100%

ຕົວຢ່າງ: ສົມມຸດວ່າບໍລິສັດມີກຳໄລສຸດທິ 250,000 ກີບ ແລະ ທຶນຂອງຜູ້ຖືຮຸ້ນ 1,000,000 ກີບ.

ROE = (250,000 ÷ 1,000,000) × 100 = 25%

ການຮູ້ ແລະ ຄຳນວນ ROI, ROA ແລະ ROE ເປັນສິ່ງທີ່ຈຳເປັນສຳລັບການຕິດຕາມ ແລະ ວິເຄາະຜົນການດຳເນີນງານຂອງທຸລະກິດຢ່າງຕໍ່ເນື່ອງ ເພາະມັນຊ່ວຍໃຫ້:

- ກວດສອບຄວາມຄຸ້ມຄ່າຂອງການລົງທຶນ ແລະ ການໃຊ້ຊັບສິນ.

- ປຽບທຽບກັບມາດຕະຖານຂອງອຸດສາຫະກຳ ແລະ ຄູ່ແຂ່ງໃນຕະຫຼາດ.

- ປັບປຸງຍຸດທະສາດ ແລະ ຕັດສິນໃຈເພື່ອເພີ່ມປະສິດທິພາບ ແລະ ກຳໄລໃນອະນາຄົດ.