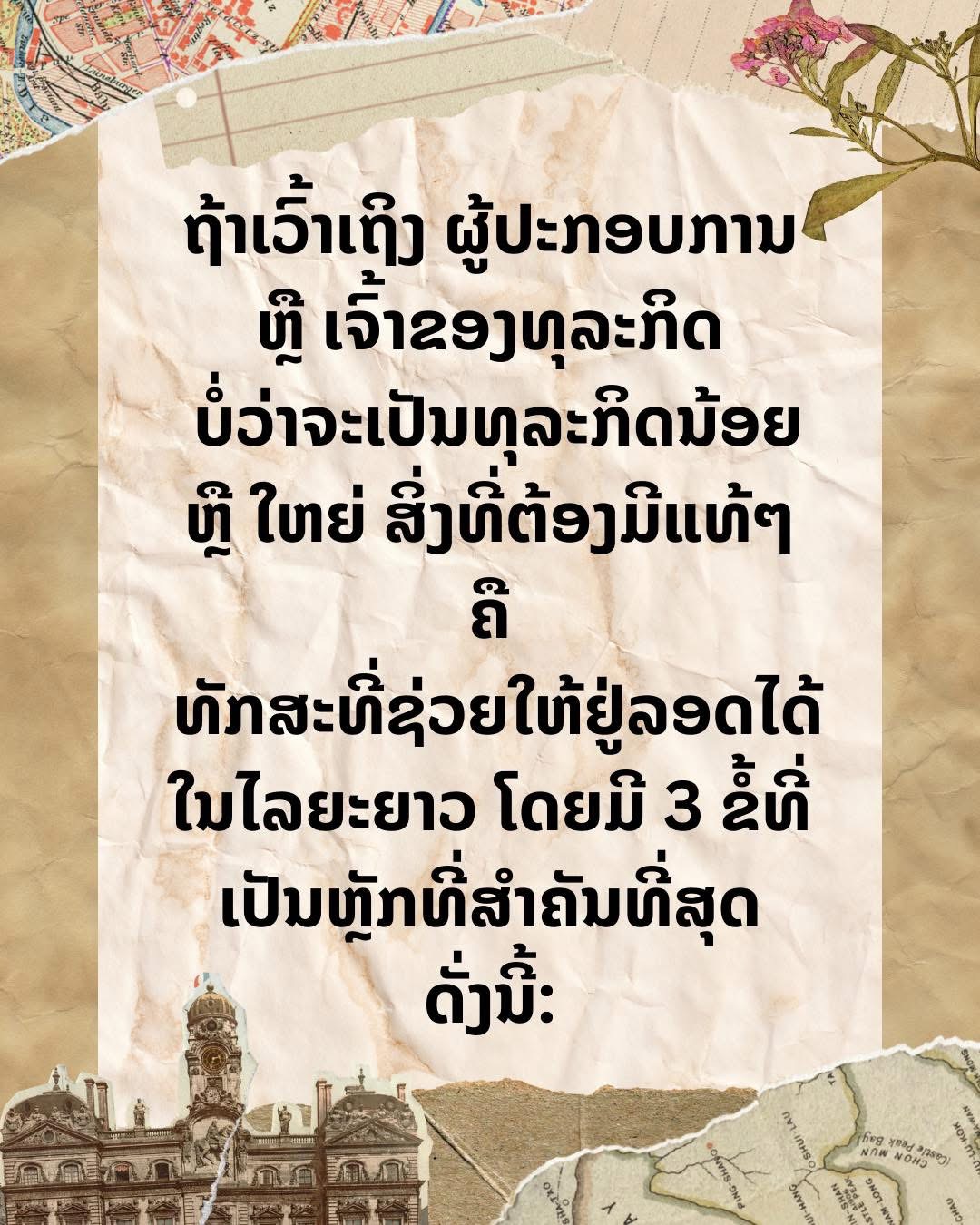

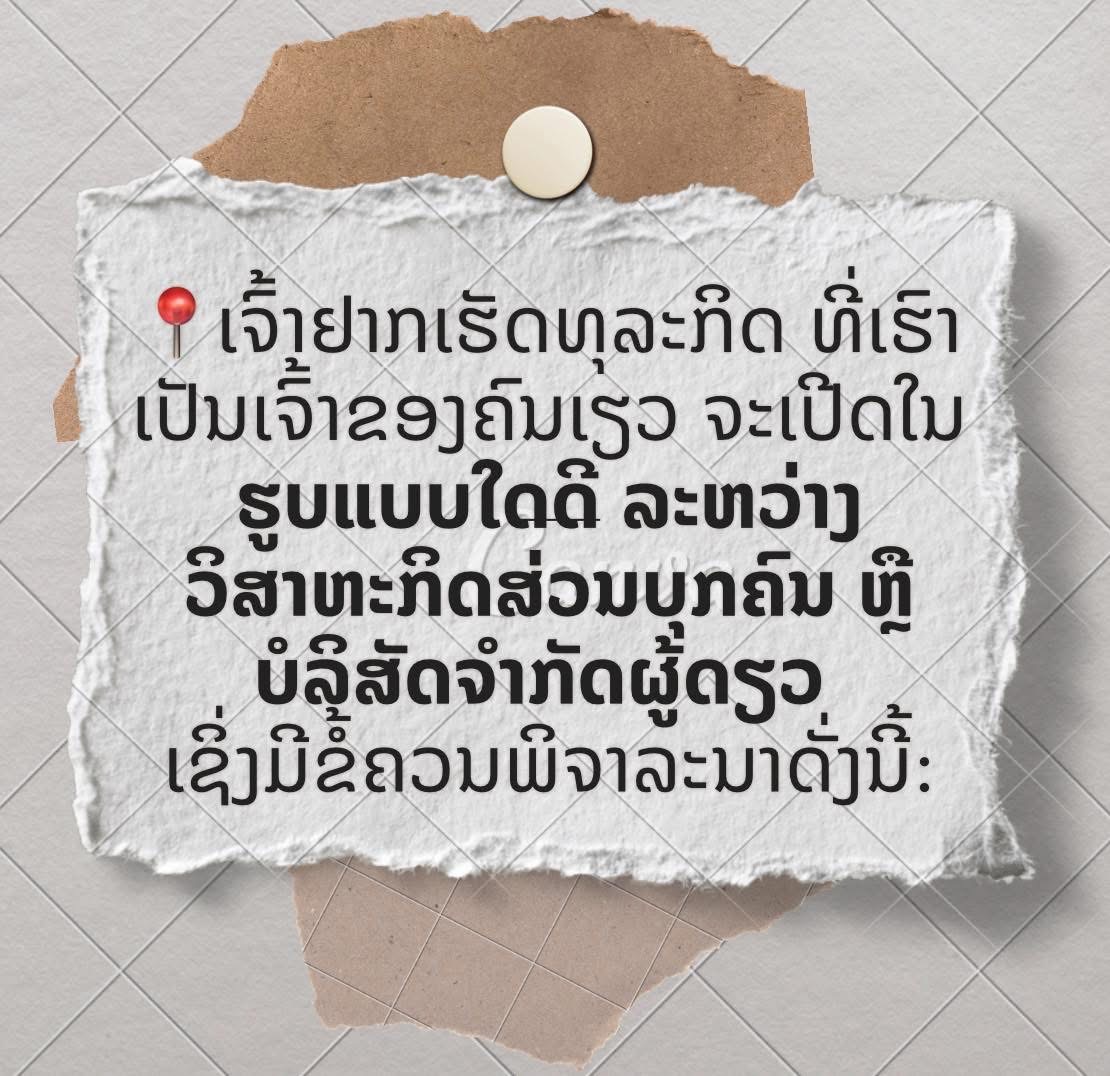

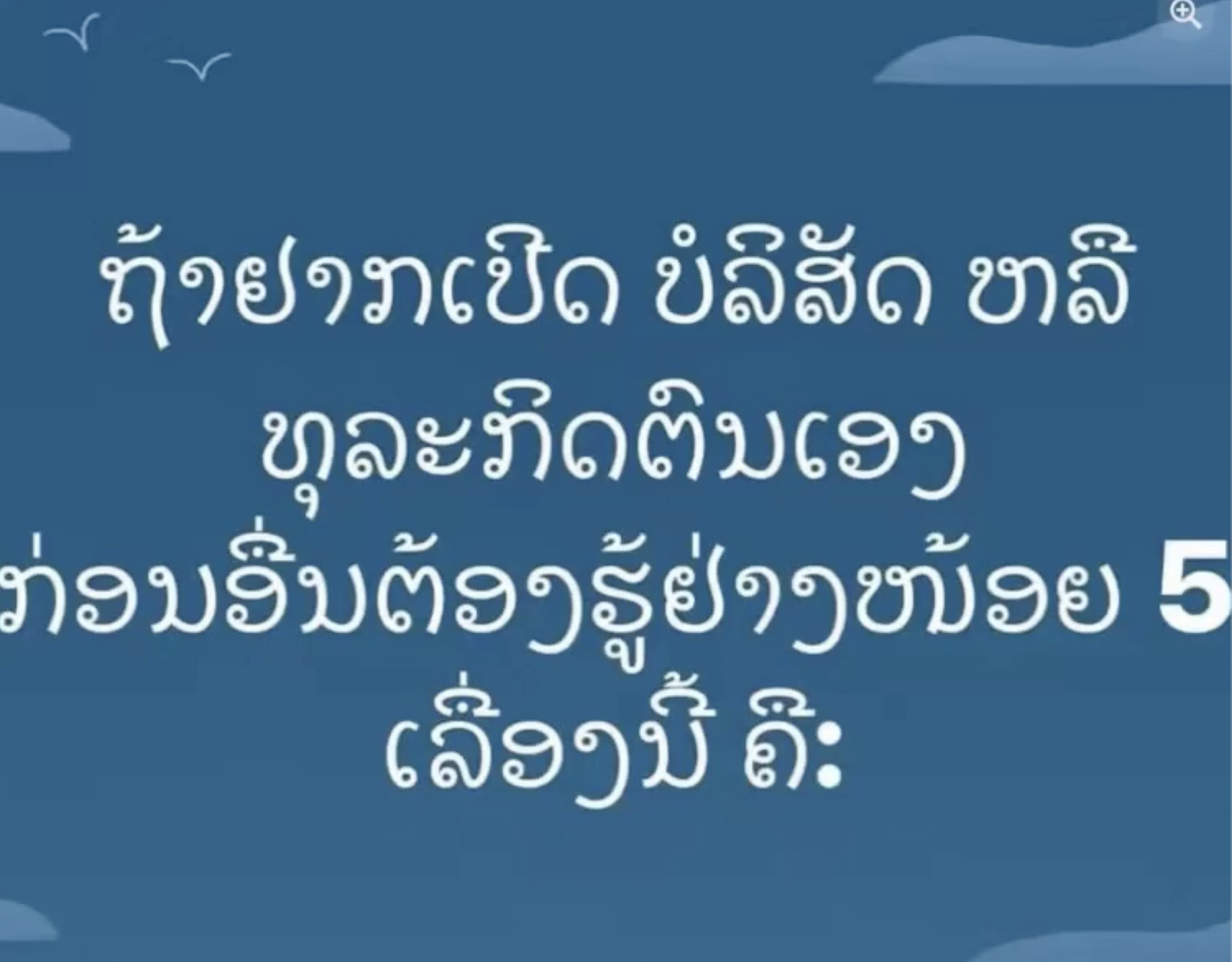

ນັກສຶກສາທີ່ເລືອກຮຽນ ສາຍບໍລິຫານທຸລະກີດ ຄວນລົງເລິກຝຶກຜົນ 7 ດ້ານນີ້ ເພື່ອໃຫ້ເກີດປະໂຫຍດທີ່ສຸດ ເພື່ອນຳມາໃຊ້ຕົວຈິງ ເຊິ່ງໄດ້ແກ່:

ນັກສຶກສາທີ່ເລືອກຮຽນ ສາຍບໍລິຫານທຸລະກີດ ຄວນລົງເລິກຝຶກຜົນ 7 ດ້ານນີ້ ເພື່ອໃຫ້ເກີດປະໂຫຍດທີ່ສຸດ ເພື່ອນຳມາໃຊ້ຕົວຈິງ ເຊິ່ງໄດ້ແກ່:

1. ການຈັດການ ແລະ ການວາງແຜນ (Management & Strategy)

ການວາງແຜນທຸລະກິດທັ້ງລະຍະສັ້ນ ແລະ ລະຍະຍາວ, ການຈັດໂຄງສ້າງອົງກອນ ແລະ ການມອບໝາຍວຽກງານ, ການບໍລິຫານເວລາ ແລະ ຊັບພະຍາກອນ

2. ການເງິນ ແລະ ບັນຊີ (Finance & Accounting)

ການວິເຄາະການເງິນ ເຊັ່ນ: ຜົນການດຳເນີນງານ, ຖານະການເງິນ ແລະ ກະແສເງິນສົດ ເພື່ອສາມາດປະເມີນຄວາມສ່ຽງ ແລະ ສັກກະຍະພາບຂອງທຸລະກິດ ເຊິ່ງຈະຊ່ວຍໃຫ້ສາມາດກຳນົດທິດທາງແກ້ໄຂ, ປັບປຸງ ດ້ານອ່ອນ ຫຼື ເສີມຂະຫຍາຍຈຸດແຂງຂອງຕົນ.

ການບໍລິຫານຕົ້ນທຶນ ແລະ ກໍາໄລ ເພື່ອສາມາດຄວບຄຸມຕົ້ນທຶນໃຫ້ມີປະສິດທິຜົນ ແລະ ທີ່ຂາດບໍ່ໄດ້ກໍຄືເລື່ອງການວາງແຜນພາສີອາກອນ ແລະ ເງິນທຶນໝູນວຽນ ຂອງອົງກອນໃຫ້ພຽງພໍກັບການດຳເນີນ ຫຼື ຂະຫຍາຍທຸລະກິດ.

3. ການຕະຫຼາດ ແລະ ລູກຄ້າ (Marketing & Customer Insight)

ຄວນສຶກສາດ້ານການວິເຄາະຕະຫຼາດ ແລະ ພຶດຕິກຳຜູ້ບໍລິໂພກ, ຍຸທະສາດການສ້າງ Branding ແລະ ການສື່ສານການຕະຫຼາດ ລວມທັງການເບິ່ງແຍງ ແລະ ຮັກສາລູກຄ້າ (CRM) ໃຫ້ມີປະສິດທິຜົນ ເພື່ອເພີ່ມໂອກາດໃນສ່ວນແບ່ງຕະຫຼາດໃຫ້ສູງຂຶ້ນ

4. ບຸກຄະລາກອນ (Human Resource Management – HRM)

ຄວນສຶກສາກ່ຽວກັບ ວິທີການຮັບເຂົ້າ ແລະ ການພັດທະນາພະນັກງານ, ການສ້າງແຮງຈູງໃຈ ແລະ ວັດທະນະທໍາອົງກອນ, ການປະເມີນຜົນງານ ແລະ ການບໍລິຫານທີມງານ

5. ການປະຕິບັດງານ ແລະ ໂລຈິສຕິກ (Operations & Logistics)

ຄວນລົງເລິກສຶກສາກ່ຽວກັບ ການວາງລະບົບວຽກງານໃຫ້ມີປະສິດທິພາບ, ການຈັດການຊັບພະຍາກອນສິນຄ້າ ແລະ ຮ່ວງໂສ້ອຸປະທານ, ການຄວບຄຸມຄຸນນະພາບສິນຄ້າ ແລະ ການບໍລິການ

6. ເທັກໂນໂລຊີ ແລະ ນະວັດຕະກໍາ (Technology & Innovation)

ຄືການສຶກສາ ການໃຊ້ຊອບແວ/ລະບົບ ERP ຫຼື ໂປຣແກຣມບັນຊີ, ການເຮັດ Digital Transformation (ການຕະຫຼາດອອນລາຍ, AI, Big Data), ການພັດທະນາສິນຄ້າ ແລະ ບໍລິການໃຫມ່ໃຫ້ສອດຄ່ອງກັບຄວາມຕ້ອງການຕະຫຼາດ

7. ກົດໝາຍ ແລະ ການຄຸ້ມຄອງຕາມລະບຽບການ (Legal & Compliance)

ຄວນສຶກສາກ່ຽວກັບ ຄວາມຮູ້ກ່ຽວກັບກົດໝາຍທຸລະກິດ, ສ່ວຍສາອາກອນ, ພາສີ, ແຮງງານ ແລະ ກົດໝາຍອື່ນໆທີ່ຕິດພັນກັບທຸລະກິດ ເຊັ່ນ: ການປົກປ້ອງຊັບສິນທາງປັນຍາ (IP), ການເຮັດສັນຍາ ແລະ ການປ້ອງກັນຄວາມສ່ຽງທາງ ກົດໝາຍ